「負債」不是壞事?

複利可以錢滾錢 負債越滾越大

我們常常聽到理財前一定要先理債,到底為什麼我們要理債呢?舉個簡單的例子好了,阿庭是個 22K 小資族他發現一個還不錯的投資機會,所以決定去貸款 300 萬元,年利率 10%,代表他每年要還債主利息 30 萬元,這代表阿庭就算不吃不喝一整年,把所賺的錢都拿去繳貸款,也只有 26 萬多~連利息都無法繳清。甚至因為複利的力量欠的錢還會越來越多!

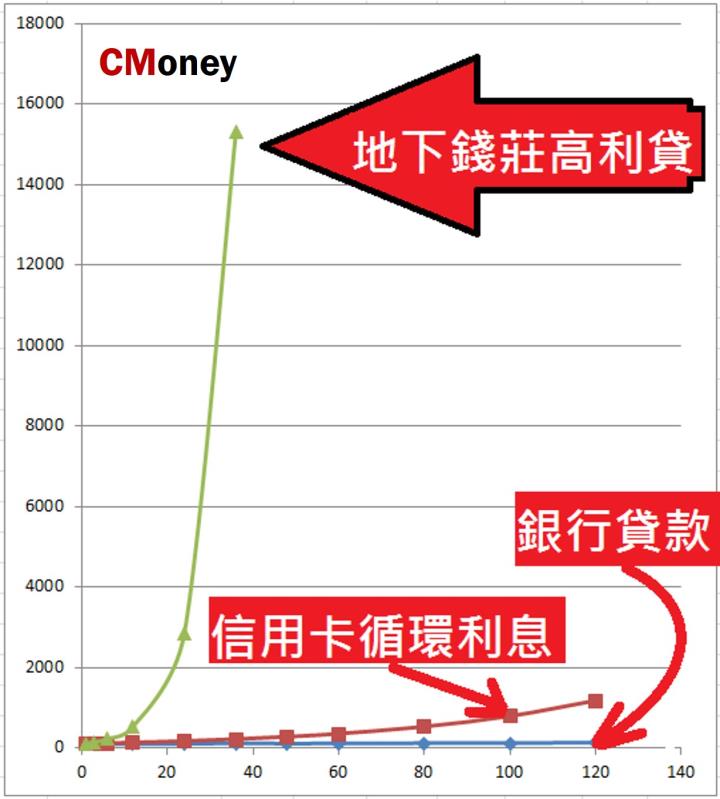

銀行貸款→利率通常在 2 - 8% 不等,這是比較常見的貸款方式,像是車貸、房貸、學生貸款...等,都是直接或者是間接跟銀行借錢。由於銀行並沒有辦法完全確認貸款是否收的回來,也無法像高利貸那樣暴力討債,所以銀行通常都會要求要有良好的信用評等、制定良好的還款計畫或者是抵押品。

信用卡→利率通常為 12 - 15%,幾乎是法定最高利率,這可能是個人普遍最可怕的負債,他的利率直接這樣看起來好像沒有什麼。但很多年輕人因為不了解複利的威力,而透支消費,先刷再說的做法導致最後繳不出信用卡的循環利息。而且經常從第一張卡貸出現金,去填補第二張卡的當期債務然後再從第二張卡貸出現金,填補下一張卡的債務。

周而復始,導致拆東牆補西牆的狀況前幾年嚴重的卡債風波,就是因為各個金融機構相互競爭,為推銷信用卡對新會員推出豐厚贈品導致許多人年紀輕輕就淪為卡奴。

理債就是要做好還款計畫

我們在訂定還款計畫的時候要先了解目前的收入、列出所有的債務金額及利率,再來設定好我們的還款目標,並定期追蹤管理。當然,制定還款計畫只是要找尋可能的還款方案,最重要的是我們還是要實際付出行動才可能會有效果!例如每個月嚴格的控管開銷,或者是兼兩份差來增加收入來加速還款,尤其是我們發現債務只會越增越多的時候,更應該主動去尋求債務協商方案!

千萬不要去跟地下錢莊借錢,利率太高了!地下錢莊的利率高的嚇死人,可能高到一個月 100%、1000%...那就跟你喝海水一般,越喝越渴,完全不可能解決你的問題!欠一大筆壞債可能會讓你的人生被債追著跑,反之,好債則可以讓你的荷包變大!

能幫你增加獲利的負債,就是好的負債!

在風險允許下,應該盡可能增加「好債」。以融資買股為例,融資就是向證券商借錢去買股票,也就是貸款的一種。在融資時,你只需要準備 4 成的資金,證券商會借你剩餘的 6 成資金,也就是說原本一張 10 萬元的股票,可以賺 40%。但你用融資的話,只需要花 4 萬元就可以買到,要注意的是若是股價低於融資成本的 120% 時,若沒補足保證金的話,券商就會為求保險強制將股票出售,也就是所謂的「斷頭」。

有錢人都會有一大堆的「好債」!

避免還掉「好債」,增加投資報酬率!再舉個例子看看有錢人怎麼做,阿玲是一位有錢的富婆,向銀行貸款 2000 萬買下了一棟房子。但她明明資金雄厚,隨便能拿出來的現金都超過 2000 萬,直接付清不就可以了?

阿玲笑著說:「跟銀行貸款不就付她 2% 的利息而已,但我在市面上隨便就能找到獲利超過 2% 的金融商品,股市的漲停都有 10%,我利用房地產的名義借出 2000 萬周轉,可以滾出更多錢!」原來如此!貸款若是運用的當就是好債,但如果你運用不當甚至抵上家產那就是壞債了!

很多投資達人常會提醒投資人:「不要貸款投資」主要是為了要避免投資人不了解貸款的本質,加上自身的理財知識不足夠,而陷入了還不出貸款的窘境,最後賠了信用。

還掉「壞債」、增加「好債」就是最好的投資

還是要勉勵一下大家要好好保持良好的信用,在借款前要好好評估自己是否能負擔,是否能還得完,如果是有負債的朋友盡快還完是最有效率的做法。等高利率的負債還完後,行有餘力,再來看看怎麼開始你的第一筆投資吧!