扣式記帳法 控管開銷不超支

編按:從零開始?NO!現在多數年輕人都是從背負學貸開始!負債就像是小資族的敵人,總在現實生活中拖累你的生活品質、擊垮你的精氣神,整天與敵人作戰,還要避免自家金錢小兵叛逃,何來追逐夢想的能耐?

別擔心!97速借網將Step by Step的教讀者學會錢包防衛術。從打通任督二脈開始,調整成作戰姿態,並藉由斷、捨、離蓋好你的金錢堡壘,同時步驟化解析現代兵器──信用卡和手機,讓你作戰也能很時尚!

接著,想要防衛疆土,就要重視手中的每一兵一卒,本書提供4種記帳戰法,讓你找到最佳途徑成為超強的金錢堡壘城主,不僅輕鬆防衛疆土、攻城掠地,更能周遊列國!以下為本書的精彩摘要:

如果你是屬於自制力比較強的族群,無論用流水帳、信封袋記帳法或其他的記帳方式,每個月的開銷都能完美地控制在預算內,而且不是靠著月底吃泡麵來達成,那本篇要介紹的這個門派對你而言,學習起來就會很輕鬆,也不會佔用你太多的時間。

這個門派著重在一開始的預算分配,只要金額分配得宜,並且確實執行,就很容易達到每個月多存幾千元的目標。

至於該如何設定倒扣的起始金額呢?一樣仰賴於初期的流水帳,知道自己每個月扣除掉房租、儲蓄等固定要預留的部分,其餘的生活開銷是多少。舉例來說,透過流水帳,你知道每個月的生活費約1萬元。

接著,你可以考慮在生活費的部分多加5%~10%,當作偶爾小奢侈的預算,讓自己在管控金流的過程中保留一些彈性,如此一來,才不會每個月都被預算壓得很緊繃,容易在狀況差的時候衝動消費,也可以參考把娛樂費獨立出來的做法,原則就是「保留彈性」。

以上述例子來說,如果你不想把娛樂費獨立出來管控,每個月的生活費為1萬元,就外加10%的彈性預算,以1萬1,000元當作倒扣的起始金額。

步驟2》準備記帳本

在起始日寫上起始金額

下個步驟是準備記帳本或記帳表格,用來記錄每次領錢、刷卡的倒扣歷程,因為只是要記錄「倒扣」的數字變化,記帳本或記帳表格不需要很華麗或很繁瑣,甚至可以用桌曆或簡易的空白表格就可以。

挑選好記帳用的工具,若是有日期的桌曆或記帳本,就在每月設定的起始日寫上起始金額;如果是空白表格,則在第1格空白處寫上起始日期和起始金額。有些人會以每個月的1日作為起始日、有些人會以發薪日為起始日,選擇哪個沒有好壞問題,只要自己方便就好。

以上述的例子來說,如果選用有日期的記帳本,並以每個月的1日作為起始日,就在1日的日期寫上「1萬1,000元」;如果選用空白表格,就在第1格空白處寫上「1日」、「1萬1,000元」;接著,就可以開始執行第3個步驟了。

步驟3》有支出就倒扣

歸零就停止消費

寫上起始金額後,只要領錢或刷卡就要記得倒扣。舉例來說,在1日寫上1萬1,000元後,假設隔天領了1,000元,就在記帳本上的1日,將原先的1萬1,000元打個叉,並且在2日寫上1萬元,後續只要領錢,就在領錢的日子將剩餘的生活費減去領出來的金額。

同樣地,刷卡也這麼做,假設刷了999元,就用剩餘的生活費減去999元、刷了555元,就要減去555元,絕對不要用「差不多」的金額來控管預算,刷多少就減多少!雖然是刷卡,但是,因為這筆預算早就準備好,所以下個月也不用害怕沒錢繳卡費。

另外,如果擔心月底時,回想不起來自己這個月到底花了哪些大筆開銷,也可以在記錄倒扣金額時,在旁邊寫下「重要戰事」,記錄金額比較大的消費即可(詳見圖2)。因此,先算出自己每個月可以消費的金額為多少,倒扣至零便停止消費,就能管理好金錢小兵。

想要學會「倒扣式記帳法」要準備些什麼呢?最重要的項目有2個:記帳本與預算分配,而詳細的執行步驟如下:

步驟1》參考流水帳

規畫每月生活費預算

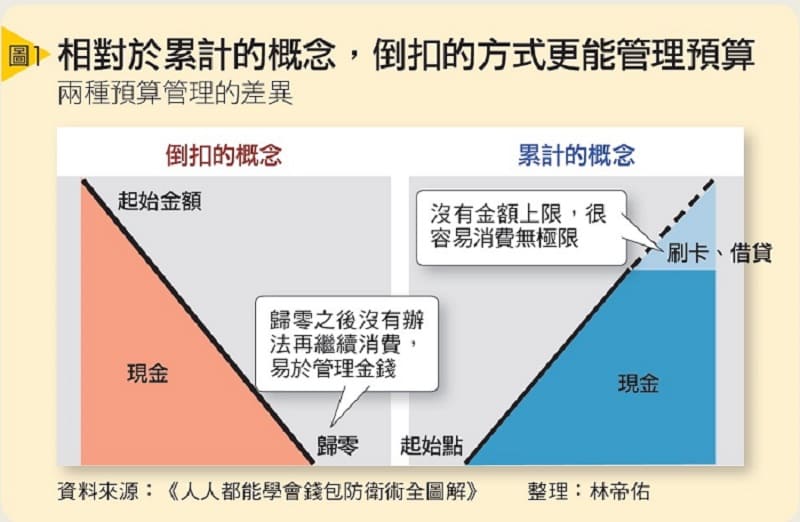

想要用「倒扣式記帳法」來記帳,當然要先算出「倒扣的起始金額」是多少。相對於累計的概念,倒扣有其極限,也就是歸零。

若採用累計的概念來管理金流,因為沒有上限,現金花完還能刷卡,卡刷爆了,再利用貸款等方式消費,所以很容易讓自己消費無極限(詳見圖1)。

至於該如何設定倒扣的起始金額呢?一樣仰賴於初期的流水帳,知道自己每個月扣除掉房租、儲蓄等固定要預留的部分,其餘的生活

開銷是多少。舉例來說,透過流水帳,你知道每個月的生活費約1萬元。

接著,你可以考慮在生活費的部分多加5%~10%,當作偶爾小奢侈的預算,讓自己在管控金流的過程中保留一些彈性,如此一來,才不會每個月都被預算壓得很緊繃,容易在狀況差的時候衝動消費,也可以參考把娛樂費獨立出來的做法,原則就是「保留彈性」。

以上述例子來說,如果你不想把娛樂費獨立出來管控,每個月的生活費為1萬元,就外加10%的彈性預算,以1萬1,000元當作倒扣的起始金額。

步驟2》準備記帳本

在起始日寫上起始金額

下個步驟是準備記帳本或記帳表格,用來記錄每次領錢、刷卡的倒扣歷程,因為只是要記錄「倒扣」的數字變化,記帳本或記帳表格不需要很華麗或很繁瑣,甚至可以用桌曆或簡易的空白表格就可以。

挑選好記帳用的工具,若是有日期的桌曆或記帳本,就在每月設定的起始日寫上起始金額;如果是空白表格,則在第1格空白處寫上起始日期和起始金額。有些人會以每個月的1日作為起始日、有些人會以發薪日為起始日,選擇哪個沒有好壞問題,只要自己方便就好。

以上述的例子來說,如果選用有日期的記帳本,並以每個月的1日作為起始日,就在1日的日期寫上「1萬1,000元」;如果選用空白表格,就在第1格空白處寫上「1日」、「1萬1,000元」;接著,就可以開始執行第3個步驟了。

步驟3》有支出就倒扣

歸零就停止消費

寫上起始金額後,只要領錢或刷卡就要記得倒扣。舉例來說,在1日寫上1萬1,000元後,假設隔天領了1,000元,就在記帳本上的1日,將原先的1萬1,000元打個叉,並且在2日寫上1萬元,後續只要領錢,就在領錢的日子將剩餘的生活費減去領出來的金額。

同樣地,刷卡也這麼做,假設刷了999元,就用剩餘的生活費減去999元、刷了555元,就要減去555元,絕對不要用「差不多」的金額來控管預算,刷多少就減多少!雖然是刷卡,但是,因為這筆預算早就準備好,所以下個月也不用害怕沒錢繳卡費。

另外,如果擔心月底時,回想不起來自己這個月到底花了哪些大筆開銷,也可以在記錄倒扣金額時,在旁邊寫下「重要戰事」,記錄金額比較大的消費即可(詳見圖2)。因此,先算出自己每個月可以消費的金額為多少,倒扣至零便停止消費,就能管理好金錢小兵。

步驟4》估每日可用金額

做好預算控制

若你想確認「月底之前每天還能花用多少錢」這問題,對於倒扣式記帳法的信徒來說,答案非常簡單,用「剩餘金額/剩餘天數」即可算出。

首先,將皮夾裡的所有金錢拿出來,再看看記帳本上的結餘是多少,將兩者相加之後,再除以當月的剩餘天數。舉例來說,假設這個月還有5天,而皮夾裡尚有500元、記帳本的結餘顯示還可領取1,000元,合計1,500元要度過5天,因此每天可花300元。

「每天可以花300元」比「每個月可以花1萬元」來說,更容易給自己設下不超支的限制,以方便管控金流。算出到月底前,每天還能花用300元之後,假使今天花了400元,剩下的日子就要更有意識地控制消費,落實目標達成。

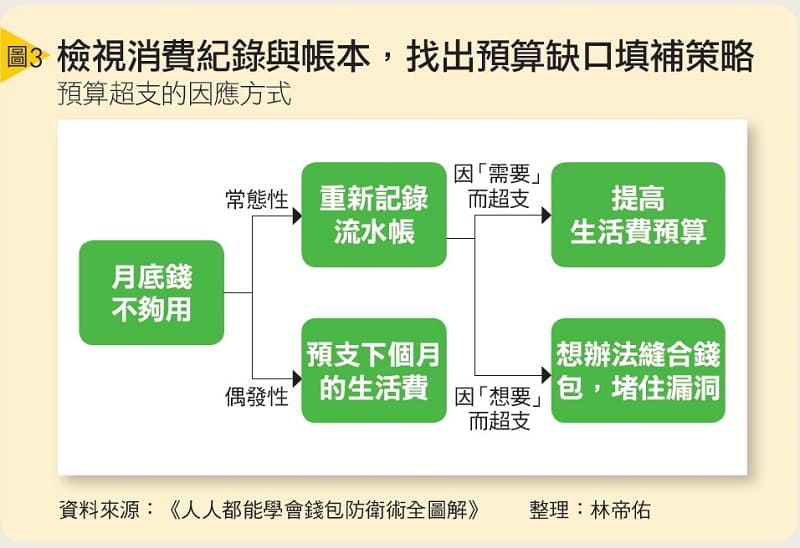

還沒有到月底,生活費就所剩無幾了,該怎麼辦?此時你要先釐清這是常態性還是偶發性?如是常態性事件,也就是連續好幾個月都發生生活費不夠用的狀況,建議重新記錄流水帳,看看是哪邊的消費出現漏洞?如果這個漏洞是「需要」而不是「想要」,就可適時提高每個月的起始金額。但若是偶發性事件,千萬別靠吃不

健康的食物度日,你還是可領錢出來花用,不過,若領出來1,000元,下個月的起始金額就要預先扣掉,從1萬1,000元變成1萬元(詳見圖3)。(本文摘自第3篇)