存股 5 大迷思:搞懂後,讓你提早 20 年退休!(內附圖文懶人包)

準備好了嗎?開始囉

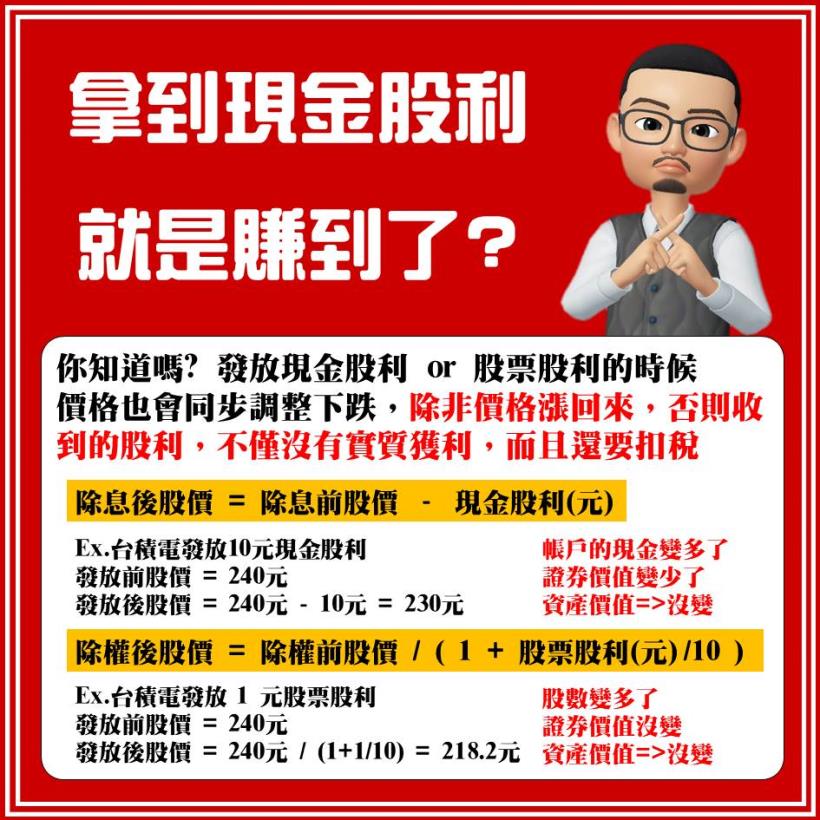

✍拿到現金股利就是賺到?

發放現金股利或股票股利的時候,

股價也會同步調整下跌,

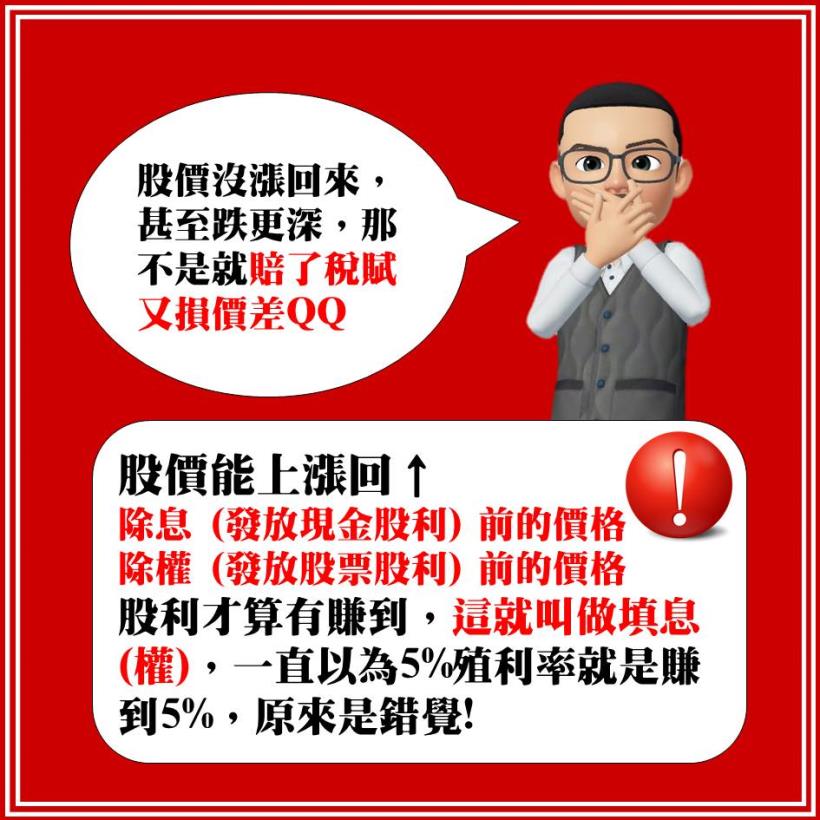

除非價格漲回來,

否則收到的股利不僅沒有實質獲利,

還會被扣稅

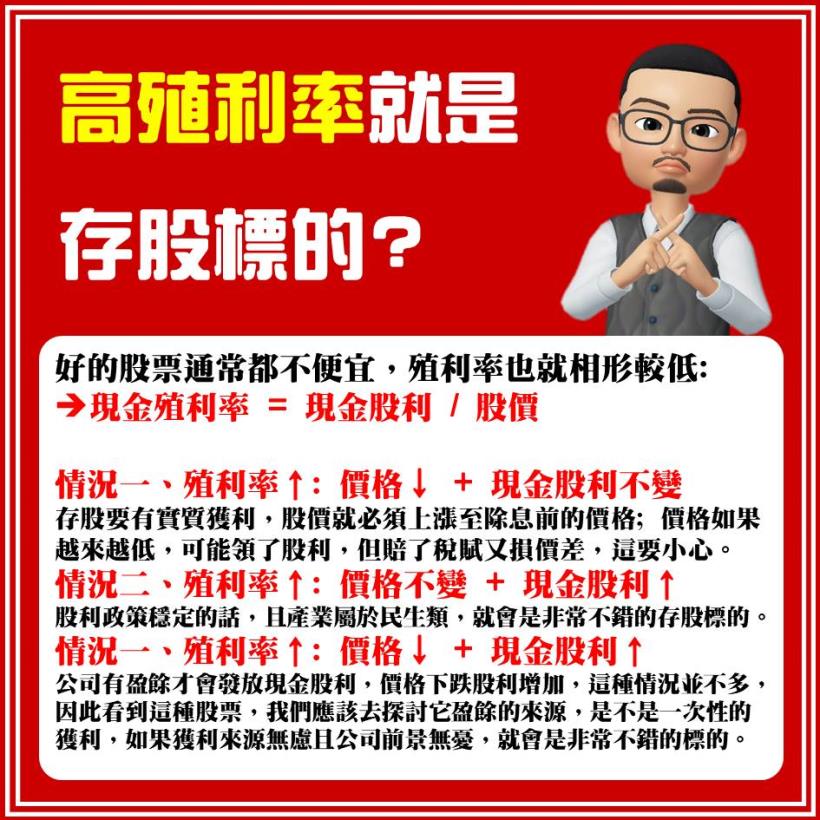

✍高殖利率就是存股標的?

現金殖利率 = 現金股利 / 股價

假如 股人公司現金股利發放 5 元,

股價目前是 100 元,

則殖利率為 = 5 / 100 = 5%

半年之後股價變成 50 元,

這時殖利率為 5 / 50 = 10%

殖利率從 5% 變成 10% 了,

你會很開心嗎?

我想應該不會,因為股價腰斬阿

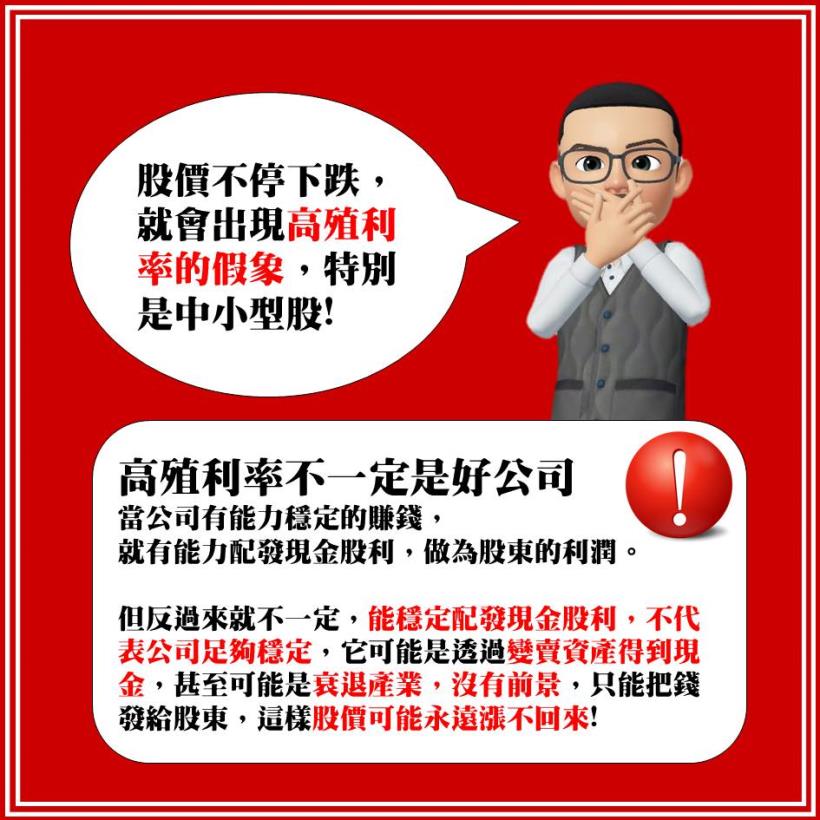

所以如果股價不停下跌,

就會出現高殖利率的假象,

特別是中小型股

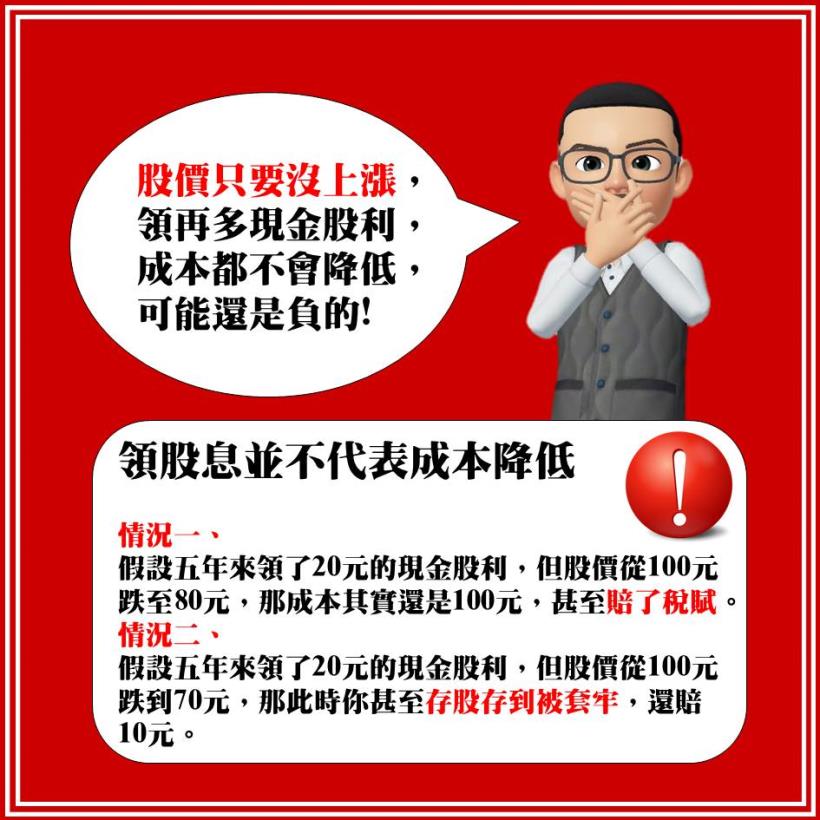

✍領股息可以降低成本?

假設每年都配給 5 元,那 20 年後就能變成 0 成本嗎?

你們注意到了嗎?

此想法假設價格都永遠只會 100 元以上,

但如果股價越來越低,

20 年後只有 50 元,

那 20 年來你只賺了 50%,

等於每年只有 2% 的報酬率,

大大忽略時間成本與其他更好的投資機會

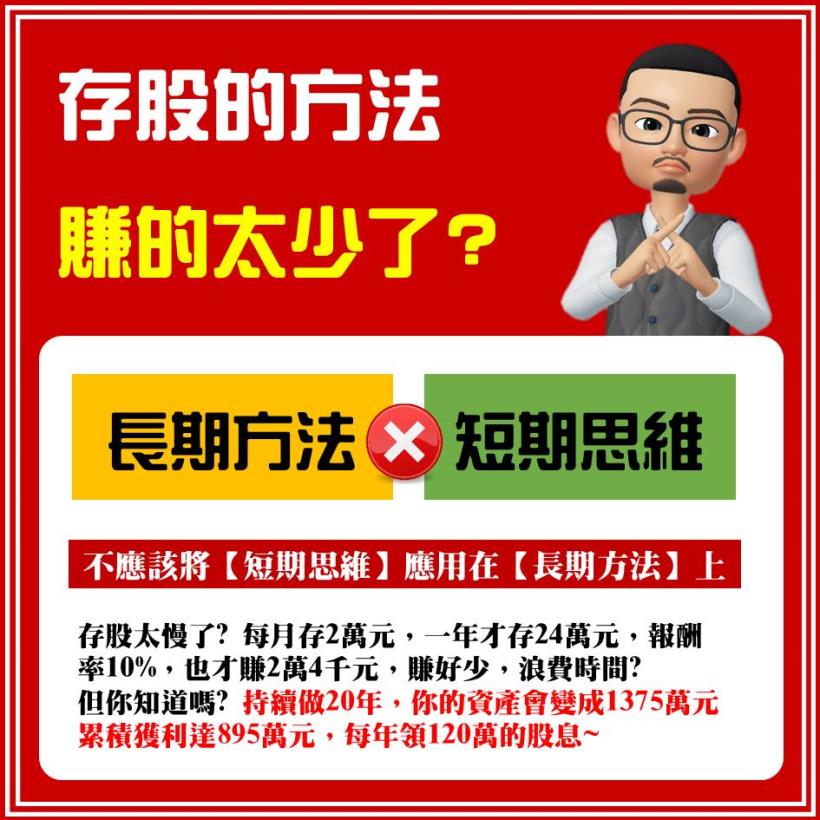

✍存股的方法賺太少了?

不應該將短期思維 應用在 長期方法上,

存股太慢?每月存 2 萬元,

一年也才存 24 萬元,

報酬率 10% 也不過賺 2 萬 4 千元,

賺好少喔...

但是你知道嗎?

持續做 20 年,你的資產會變成 1,375 萬元,

累積獲利達 895 萬元,每年領 120 萬的股息

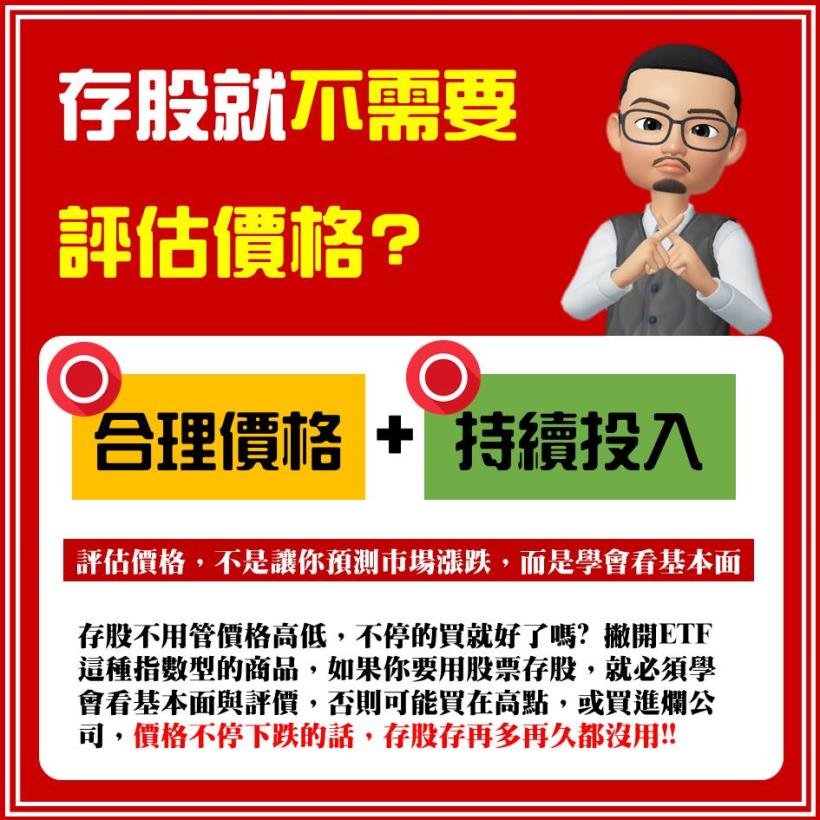

✍存股就不需要評估價格?

存股不用管價格高低,不停買就好嗎?

撇開 ETF 這種指數型商品,

如果你要用股票存股,

就必須學會看基本面與評價,

否則可能買在高點,或買進爛公司,

價格不停下跌的話,存股存再久再多都沒有用

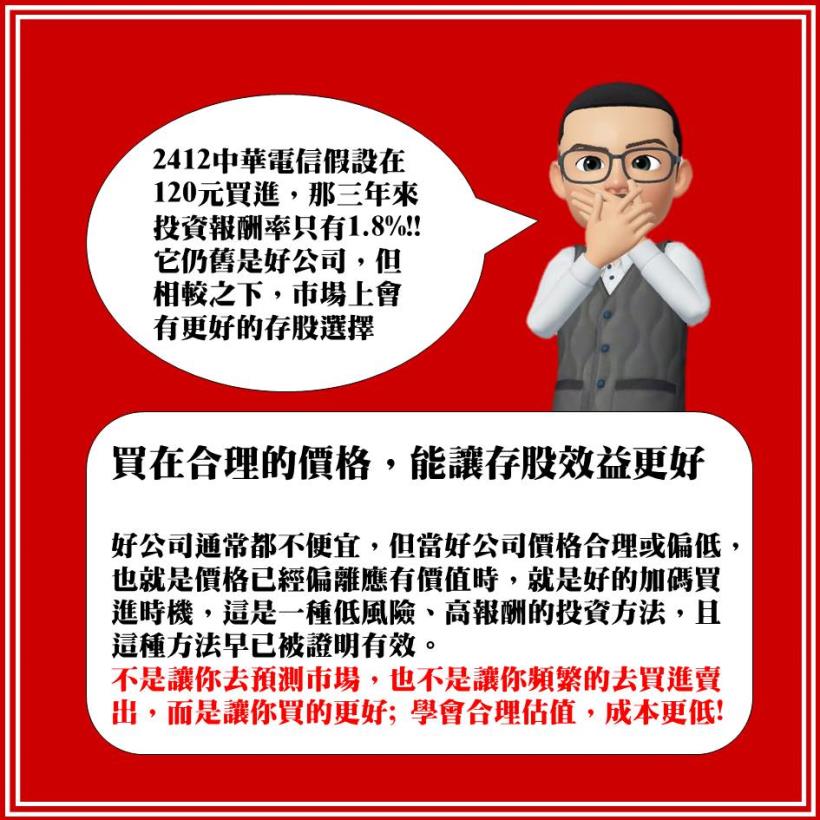

例如:中華電信(2412)假設在 120 元買進,

那 3 年來投資報酬率只有 1.8%

它依舊是好公司沒錯,

可是這樣的報酬率是你想要的嗎?

大家理解迷思之後,

存股會更順利喔