複盤加密金融連環暴雷事件,市場仍潛藏危機

自2022年5月開始,一片欣欣向榮的加密市場好像突然就冷卻下來了。

之前的美好暢想一個個被打破,行業內的巨無霸也接連麵臨清算、衰亡的慘淡結局。就在這短短的一個月內,我們“有幸”見識到了LUNA崩盤、Celsius爆冷、三箭資本清算等爆炸性事件,然而這好像才是剛剛開始……

所以,今天我們就來盤點一下這些事件的前生今世,順便來看一看,如今的加密市場是否還有其他潛藏的危機。

LUNA崩盤

說起這一切的起點,LUNA是不得不提的。

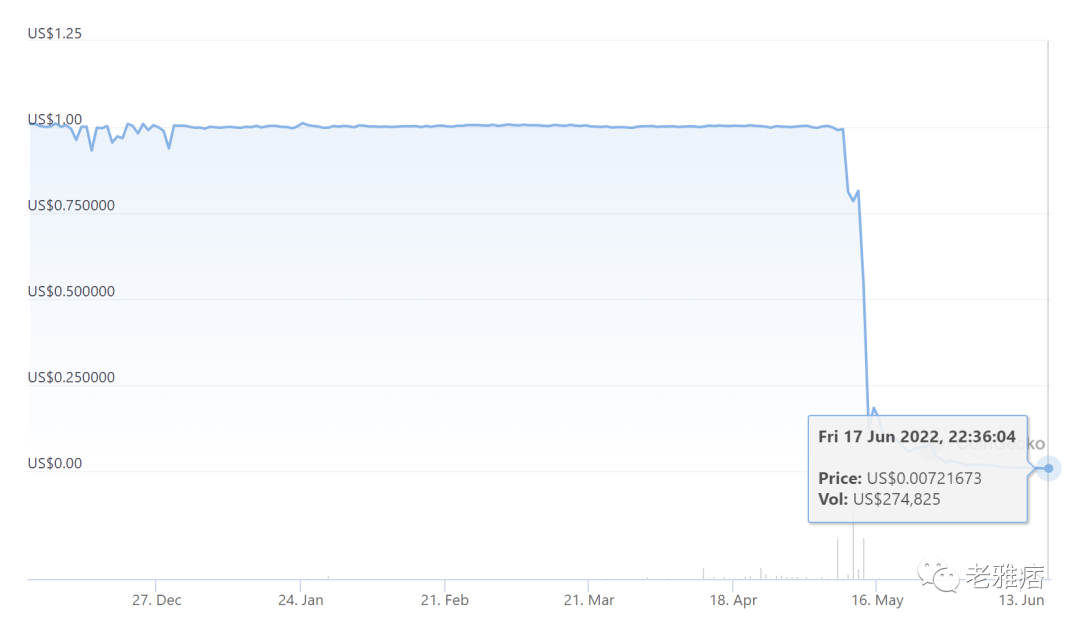

2022年5月10日,Terra生態係統的原生Token LUNA的價格出現崩盤式下跌,其價格一度跌至幾近歸零。而相較於LUNA的巨幅下跌,更令人驚恐的還是去中心化算法穩定幣UST的脫鉤。根據Coiogecko提供的數據顯示,UST的價格目前也已將近歸零。

雖然在價格上的表現上兩者相差無幾,但UST作為去中心化算法穩定幣,本就視價格的穩定為根本。這次徹底的脫鉤(甚至說是暴死),對於市場信心的打擊無疑是極為沉重的。以至於造成了後續的一係列連鎖反應。

而此次Terra生態出現極端行情的原因是複雜多樣的,很多層麵直至今天我們仍不得而知,但眼下有一些原因卻也不難理出頭緒。

1、穩定幣設計在極端情況下的考驗

Terra的這套雙Token套利穩定幣設計與典型的超額抵押要求,在加密市場遭遇劇烈波動時,極易發生的慘烈大規模清算事件。

此前,2021年的5.19大跌中UST就因為螺旋清算而出現了價格脫錨狀況,甚至一度脫錨達10%以上。然而2020年的3.12事件中的ETH踩踏清算也驗證了極端情況下最壞可能的巨大破壞性。而毫無疑問,此次UST事件的破環力和範圍遠超曾經的5.19以及3.12,其造成了無儘的連帶崩壞。

2、UST市值與LUNA市值的倒掛風險

此前LUNA市值一直遠高於UST市值,這就導致當LUNA下跌時一般會預留足夠的清算空間,不至於出現資不抵債的極端情況,從而杜絕信心潰壩後的死亡踩踏出現。

但近半年來UST的流通量快速飆漲,截至5月9日已超過187億美元,近30日增長超過11%。

這就處於一種十分尷尬的境地,當Luna與UST的流通市值在相當接近的情況下,如果LUNA的二級市場價格繼續出現下跌,UST的流通市值可能就會超過Luna。

按對應價格計算,當Luna跌破55美元時,UST的流通市值就會超過Luna,很大概率將會帶來市場極度恐慌的情緒,催生死亡螺旋。UST出逃情緒也會加劇踩踏的發生。

而不幸的是,這一切都在5月10日應驗了。

3、美聯儲加息

從曆史角度看,1994年和2000年的兩次加息同2022年一樣均為50BP,但兩者卻產生了截然不同的政策效果:前者成果實現了美國經濟的軟著陸,使經濟保持健康增長;後者則刺破了股市泡沫,令美國經濟陷入衰退。

1994年的50BP加息之所以成功,主要原因有二:一是預防式的前置加息;二是安穩的外部環境;而2000年加息之所以失敗,主要原因除了美股泡沫當時已經相當大之外,還有2001年的911事件打破了美國本土安全的神話,動搖了市場的信心。

相較於1994年和2000年,2022年的宏觀經濟背景是動蕩的,不確定性極高。美國通貨膨脹早已高企,此時加息已非1994年的預防式加息,疊加新冠病毒以及俄烏戰爭的影響,股市泡沫較高。因此,本次加息目前出現了類似2000年那樣的災難性後果。某種意義上,Terra也成為了本次加息的犧牲品。

Celsius的流動性危機

所有類銀行商業模式公司的破產,我們幾乎都可以歸結為流動性危機,而Celsius自然也不例外。通常的流動性危機包括以下幾種情況:

1、壞賬虧損問題

實際上,所有的銀行都會產生壞賬,這時在市場大環境下無法避免的問題。但通常隻要不特彆嚴重,未能傷筋動骨,就不會有很大的問題。而嚴重與否則需要看壞賬的規模,最壞的情況就是資不抵債,巨額虧空。但在信用評級製度和風險管理措施較為完善的今天,一般也不太會出現這種情況(但也不排除特彆情況)。

2、流動負債與非流動資產錯配。

一般而言,負債端的期限較短,比如活期存款;而資產端的期限相對較長,比如長期貸款,這樣才能獲得更高的現金流收益,而兩者之間利差其實就是對銀行機構(或類銀行公司)承擔流動性風險的補償。可一旦發生黑天鵝事件,就容易出現流動性短缺的問題,並導致資產的拋售和擠兌。

3、提款需求增加,流動性減少。

無論在鏈上還是鏈下,金融市場最核心的要素都是共識(或者說是信心)。哪怕是傳統大型銀行都不得不警惕擠兌的發生,因為任何銀行都難免會存在流動性錯配的問題。

而對於Celsius而言,很不幸,以上幾點,它都有。

但此次事件的導火索還是要歸結於UST的脫錨。據數據顯示,Celsius曾在Anchor Protocol中注入5.35億美元的資產,而LUNA事件卻幾乎未給Celsius造成損失。這意味著,Celsius在UST崩壞之前就已經脫身。而這個資金量無疑也加速了UST的崩盤。這種行為嚴重打擊了市場的信心,從而也引發了公眾對於Celsius的不信任。

因此,自UST脫錨開始,大量資金就開始加速撤離Celsius。5月6日至14日,Celsius就流失超過7.5億美元的資金。

然而,屋漏偏逢連夜雨,Celsius此前兩次被盜事件也被爆出且發酵。

1、在Stakehound上損失35000ETH

2021年6月22日,以太坊2.0質押解決方案公司Stakehound宣布丟失了代表客戶存入的超過38000個ETH的私鑰。後經鏈上地址分析,其中3.5萬枚屬於Celsius,而Celsius卻一直隱瞞該事件。

2、BadgerDAO黑客攻擊損失5000萬美元

2021年12月,BadgerDAO遭黑客攻擊,損失達1.203億美元,經證實其中有超過5000萬美元來自Celsius,包括約2100枚BTC和151枚ETH。

其實客觀來說,僅僅這種體量的損失,還遠遠無法擊潰Celsius的資產負債表。但Celsius的表現,好像顯得過分吃力了。至於為什麼,讓我們看看一下幾組數據。

2021年6月,Celsius Network宣布向比特幣挖礦投資2億美元,包括購買設備和收購Core Scientific的股份。

2021年11月,Celsius對比特幣挖礦業務再次投資3億美元,投資總額達到5億美元。

2022年5月,Celsius旗下全資公司Celsius MiningLLC向美國證券交易委員會(SEC)秘密提交一份FormS-1(股票上市申請登記表)注冊聲明草案,開啟上市之旅。

眾所周知,礦業是重資產、支出高、回報慢的投資項目。如果投入大量資金(實際也少不了),短時間內是很難做到快速回籠的。而在當前動蕩的市場環境中,Celsius投放大量資金於礦業,無疑太過自信,因此遭遇了流動性錯配的問題。

除此之外,我們還需要聊聊Celsius的機製。Celsius允許用戶隨時贖回資產,但是很多資產並不具備流動性,所以如果大量儲戶擠兌,Celsius將無法滿足贖回需求。

而麵對擠兌衝擊,Celsius則采取了一係列騷操作。其開發出“HODL Mode”,禁止用戶提現,用戶需要提交大量文件和申請才能解除該模式。這種手段看似給了Celsius反映的時間,但用戶也不是傻子,這基本等同於告訴投資者“我們快頂不住了”,從而進一步加劇恐慌。

而為了應對提現的問題,獲得流動性,一方麵,Celsius大規模拋售BTC\ETH等資產,另一方麵通過AAVE、Compound等DeFi協議抵押資產,借出USDC等Stablecoin。

截至6月14日,Celsius在AAVE有5.94億美元的抵押品,其中超過4億美元是stETH,共借出了3.06億美元資產。在Compound上有超過4.41億美元抵押品,負債為2.25億美元。在Maker上,Celsius有5.46億美元資產,2.79億美元負債。

但即便是如此大規模的抵押借貸,依舊難以緩解Celsius麵臨的危機。stETH的脫錨以及ETH、BTC價格持續下跌,讓其不得不增加資產抵押,同時不斷的提現需求又會減少其流動資產,於是Celsius隻得采取終極手段——禁止提現、交易和轉賬。

此舉一出,Celsius毫無意外的成為了眾矢之的。

回顧整個過程,我們不難發現Celsius踏入了一個可怕的惡性循環。

無法獲得高收益——資金虧空——流動性錯配——擠兌——抵押資產——價格下跌——補倉——繼續下跌——繼續擠兌……

最終陷入萬劫不複隻是時間問題罷了。

三箭之災

2022年6月15日,Zhu Su的一條推特引爆了加密市場,該條推特稱“我們正在與有關方麵進行溝通,並致力於將問題解決。”

這句話乍一聽冇頭冇尾,實際上卻是對市場上流傳的關於三箭資本一係列負麵消息的回應。其實早在6月14日,坊間就開始流傳三箭資本疑似因市場暴跌出現運營和償付問題。甚至有些人直言不諱“三箭資本爆倉了”。

據市場消息稱,三箭資本與Deribit、BlockFi等機構合作貸款,當前已有4億美元遭到清算,目前正在與相關單位處理後續關係。除此之外,三箭資本今日還傳出許多未經確認的負麵信息,例如遭客戶指控挪用客戶資產、正在瀕臨破產邊緣等。

報導還稱,在2022年初,三箭資本管理著超過100億美元的巨額資產,但隨著他們公司力捧的項目Avalanche、Polkadot和Ether等,隨著Terra事件爆發後價格大跌,該公司已遭受到了重大的損失,其經營也陷入了困境。

而對於上述的負麵信息,三箭資本均未做出明確回應。

三箭資本在過去的牛市中,是最活躍的資本之一。其參與了Luna基金會LFG並以BTC儲備為Terra係統背書,且在過去半年中大量建倉ETH。

而在市場下行的趨勢下,這些行為都在加劇外界對三箭的境況猜測。

綜合多個信息源來看,三箭資本的關鍵資產虧損原因可能在於GBTC、stETH和Luna。

1、GBTC

根據公開資料,截至2020年年底,三箭資本是灰度GBTC的最大持倉者,持有5.6168%的GBTC份額,當時市值約為12.4億美元。而這些倉位在如今卻因為幣價下跌、脫鉤等因素嚴重縮水。

眾所周知,GBTC是不支持贖回的,隻能通過二級市場出售。因此,如果三箭資本計劃補Margin call隻能在二級大量拋售GBTC。

但比特幣下跌可能還不是最嚴重的問題,更嚴重的是三箭資本似乎在利用槓桿購買比特幣。據加密交易員degentrading在其社交網站披露,三箭資本與多個主流借貸平台(如BlockFi、Genesis、Nexo和Celsius等)均有借貸頭寸。這意味著如果三箭資本被清算,其波及麵將會極其廣泛,加密市場或將再次遭受重大打擊。

2、stETH

所謂“屋漏偏逢連夜雨”,GBTC危機爆發的同時,stETH也不閒著,近期也正在麵臨“脫錨”的危機。stETH最近的問題主要來源於循環借貸,。循環借貸的模式加之以流動性緊缺,讓stETH的價格同ETH漸行漸遠。

而三箭資本似乎就在利用循環借貸加槓桿,但市場下跌卻使得其不得不進行大規模拋售。有鏈上數據顯示,三箭資本正通過其擁有的每個賬戶和種子輪投資地址拋售stETH。

據交易員MoonOverload在社交網站上的總結,人們往往認為Celsius是最大的stETH傾銷者,但事實也許並非如此。最大拋售來源極有可能是三箭資本。

兩個機構的賣出時機是不同的,Celsius的大部分拋售集中在一周前,而三箭資本則拋售於近兩天。MoonOverload認為這些拋售大多看起來像是要償還他們的債務和借款。

3、Luna

至於LUNA(LUNC)就無需多言,很多觀點認為LUNA的崩盤是三箭資本遭遇問題的重要原因。Terra研究論壇成員FatMan表示,三箭資本原本投資的5.596億美元如今已經縮水為660美元。同時,LUNA崩盤的連鎖反應也讓三箭資本元氣大傷。

仍在潛伏的危機——BlockFi

2022年6月17日早間,加密貨幣分析師Otteroooo於個人推特發布了一篇關於CeFi巨頭BlockFi資金狀況的詳儘調查,其得出結論稱BlockFi很有可能也將陷入流動性危機,原因是該平台已在Celsius、三箭資本、SEC罰款等一連串事件中損失巨額資金。

接下來,我們將介紹一下Otteroooo的調查結果。

1、Celsius爆冷的連帶影響

在Celsius出現了流動性問題甚至麵臨重組之後,其他CeFi平台的用戶也受到驚嚇。在恐慌情緒驅使下,大量用戶寧可放棄收益也要儘快從中心化平台中贖回自己的資產。

因此僅在一天事件,就有2000枚BTC和5000枚ETH流出BlockFi錢包。而對於BlockFi來說,這無疑將成為他們即將麵臨的最大挑戰。

2、三箭資本的崩盤

三箭資本是加密領域規模最大的對衝基金之一,該平台卻在幾天之內陷入了存亡危機之中。三箭的聯合創始人Su Zhu最近的聲明是“我們正在與有關方麵進行溝通,並全力致力於解決問題”,這基本可以理解為破產信號。

三箭資本的運作方式,通常是從一些規模較大的CeFi機構借入資金,然後再投向市場,簡單來說就是用借來的錢去押注。當押注方向正確時,加槓桿的模式會極大地放大三箭資本的收益,但如果押注的方向出了錯,問題也會急劇惡化。

但這也意味著,當三箭資本資不抵債時,它將無法再去償還來自於CeFi機構的貸款,這就是BlockFi與三箭資本事件的聯係。

而當被市場問及BlockFi是否曾放貸給三箭資本時,該機構是這麼回應的:“我們的政策是不評論某個組織是否是BlockFi的客戶。我們可以確認,我們在整個業務流動中一直保持著嚴格、謹慎和主動的風險管理方法,包括去管理任何單個客戶可能帶來的風險。”

這一句說了幾乎等於冇說的話,給人的感覺反而是在搪塞,甚至變相承認。

可以估計的是,如果BlockFi還不做出正麵回應的話,該平台的信譽將隨著傳言而流失,用戶也將被恐慌情緒所籠罩。

3、BlockFi的錯誤押注

拋開一些外部連帶影響,BlockFi自己的市場判斷也出現了錯誤。

BlockFi是GBTC的第二大持有機構(三箭是最大的),GBTC是一種由灰度發行的是一種名義上可與BTC一一對應的傳統型金融產品,主要服務於傳統金融行業的大資金。

依照現在1 BTC = 1.36 GBTC的價格計算,這裡有著一個非常明顯的套利機會,BTC持有者可以將自己的1 BTC換為1.36 GBTC,待二者恢複平價再換回,從而獲取36%的幣本位收益。

這一切聽起來都很美好,隻不過卻有一個小問題,那就是GBTC的模式屬於“貔貅盤”。由於GBTC是一種傳統型金融產品,因此其會受到美國證券交易委員會(SEC)的監管,SEC隻允許將BTC存入信托以換取GBTC,但不允許拿GBTC去贖回BTC,也就是說這是一條單行通道。

為了實現自由贖回的功能,GBTC必須變成為另一種形式的金融產品(現貨ETF),對此灰度一直在對SEC進行遊說,但截至目前冇有任何進展。

因此,對於BlockFi來說,目前想要擺脫GBTC隻有兩條路,一是拋售GBTC,二是等待SEC的態度改變,把GBTC的定位調整為現貨ETF,進而開放贖回。但顯然這兩條路都不太好走。

第一條路,由於GBTC有著很大的折價,現在出售隻能拿回71%價值的BTC;

第二條路,如果BlockFi有充足的時間,這顯然是個理想的選擇,但在麵臨即將到來的流動性危機時,BlockFi卻根本等不起,因為用戶現在就想撤出資金,而不是去等一個根本看不到進展的事件。

所以擺在BlockFi麵前的實際上隻有一條路——拋售GBTC,但這麼做意味著該平台將進一步損失用戶資金。這種態勢之下,BlockFi似乎也陷入了類似於Celsius的惡性循環。

4、SEC的罰款

今年,BlockFi因在未經注冊的情況下向約60萬名投資者兜售加密貨幣借貸產品,受到了SEC和32個州的指控,最終的結果是BlockFi同意支付1億美元的罰金來化解訴訟。而這又是一筆相當大的資產損失。

就在前兩天,BlockFi又宣布了將向愛荷華州支付另一筆數額為94.3萬美元的和解金,有趣的是,BlockFi是用分期付款的方式來支付這筆小額罰款的。為什麼這麼大一家機構還需要分期付款呢?這不禁引人深思。

總結一下,現在的情況就是BlockFi的資金被困在了GBTC裡,但又收不回對三箭資本的放貸(猜測),與SEC和解又花了1億多美元,而大多數用戶卻又在急著撤資……確實是令人頭疼的局麵。

結語

今天我們這篇文章的體量是比較大的,對於近期關注度比較高的幾個項目都梳理出了前因後果。而將幾個事件整合起來看,其實我們不難發現他們之間是存在一條脈絡的——即去泡沫化。

21年底加密市場總市值破3萬億;NFT市場在一年內斬獲數百億市值;DeFi2.0、GameFi、SocialFi、元宇宙等概念賽道層出不窮,野蠻生長……這一切都在昭示,如今的加密市場已經堆積了太多的泡沫,過去幾年加密市場的發展可能確實太過躍進了。而這樣的市場會存在一些結構性危機。

LUNA就在這種危機的爆發之下覆滅了,而LUNA的覆滅也開始讓人們清醒,讓共識動搖,讓美夢破碎。於是,在市場大手的調控之下,加密世界開始了一場“去泡沫化運動”。

如我們所見,Celsius、三箭資本、BlockFi的危機也一個個呈現在我們眼前。而這或許還不是結束。

不過這一連串的事件也會在一定程度上加速熊市的進程,對整個市場來說,可能未必是壞事。